こんにちは

うさぴょん中西です。^^

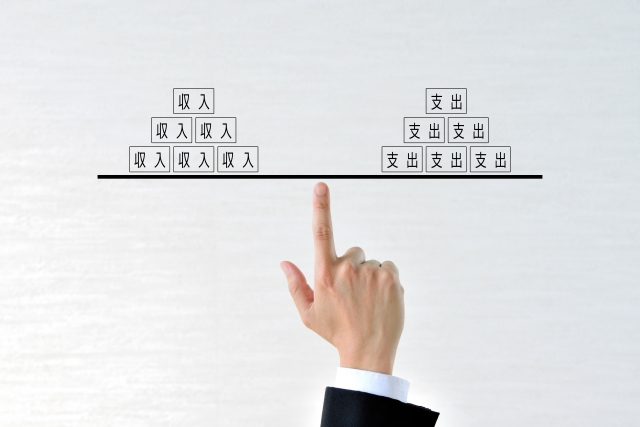

お金について考えるとき大事になるのは

収入と支出です。

あなたの昨年の年収はいくらだったでしょうか?

この質問に答えられない人は少ないと思いますが、

万一わからない場合は、過去の給与明細か

源泉徴収票を見て、額面の年収と、

税金や社会保障費などを引いた

手取りの年収を計算してみてください。

その際、額面の合計とともに、

実際の手取り年収を把握することが重要です。

昨年、一昨年、三年前と計算すれば、

年収が毎年どのように変化しているか

一目瞭然です。

これをもとにして、この先10年間の手取りの年収を

ぜひ予想してみてください。

昇進などで、給与の大幅アップが見込めるなら、

それを加味してもいいです。

ただ、収入が多くなる分は問題ありませんが、

収入が減ると予定が狂うので、

収入は厳しめの予想にすることをオススメします。

支出については、過去の金額を記入し、

今後10年の支出を予想します。

この先、住宅ローンを組む予定や

リフォームする予定があるなら、

それももちろん考慮しないといけません。

収入と支出がすべて出揃ったら

収入から支出を引いた金額が

その年に貯金できる金額になります。

マイナスなら、その年は赤字になる

ということです。

定年後は一時期を除いては大きな

お金の出入りはそれほどないとは思いますが、

何歳まで生きるかをある程度想定して、

おくことが大切です。

10年先の「収入」と「支出」を計算すると、

「10年でこんなにお金が貯まるのか!」

というよりも「これしか貯まらないのか」

という人が圧倒的に多いのではないでしょうか?

中には、「貯まるどころか減ってしまう」

ことに気づいた人もいるでしょう。

子供が高校や大学に進学する際、

貯金が減ることは十分に考えられます。

お金の増減に一喜一憂するよりも

大切なのは、お金をコントロールする

感覚をもって、心豊かな生活を送ることです。

そのためには、自分のお金の現実を知る

ことが大前提となります。

自分のお金の「現実」がわかると、

お金を貯める方法や、お金を増やす投資法を

身につけようと、これまで以上に真剣に

考えることもできます。

逆に言えば、自分のお金の現実を知らずして

貯蓄も投資もできないということです。

それでは今回はこの辺で

ではまた…

(o≧▽゜)oニパッ ♪

■ご覧いただき誠にありがとうございます。

ブログランキングに参加していますので

このブログを「いいな」と感じていただけましたら、

下のボタンをポチッとクリックしていただくと

とても嬉しいです^^

あなたからの清き一票が、ブログを更新する原動力となりますので、

応援クリックどうぞよろしくお願いします!

サイト運営者: うさぴょん中西

サイト運営者: うさぴょん中西