大宗商品出口国从超低价格逐渐复苏

2017年6月4日,华盛顿:世界银行预测,随着制造业和贸易回暖、市场信心增强、大宗商品价格趋稳,使出口大宗商品的新兴市场和发展中经济体得以恢复增长,全球经济增长2017年将加快至2.7%。

世界银行2017年6月期《全球经济展望》预计,发达经济体2017年增长有望加快至1.9%,这也有益于这些国家的贸易伙伴。全球融资条件依然有利,大宗商品价格已稳定下来。在国际形势向好的背景下,预计新兴市场和发展中经济体从整体上今年的增速将从2016年的3.5%加快至4.1%。

对世界七大新兴市场经济体的预测是增长将加快, 2018年预计将超过长期平均水平。 这些经济体的复苏会对其他新兴市场和发展中经济体乃至全球产生重要的积极影响。

然而,尚存重大风险给前景蒙上阴影。新的贸易限制措施可能颠覆受欢迎的全球贸易回暖。持续存在的政策不确定性可能损害信心和投资。在金融市场波动极小的情况下,对政策相关风险或发达经济体货币政策正常化速度突然重新进行市场评估,有可能引发金融动荡。从更长期看,生产力和投资增长持续疲软,可能会削弱新兴市场和发展中经济体的长期增长前景,而后者是减少贫困的关键所在。

世界银行集团行长金墉说:“长期以来,我们目睹低增长阻碍减贫进程,所以,看到全球经济企稳向好的迹象令人鼓舞。真正的复苏尽管脆弱但已经开始,各国应当抓住时机推进体制和市场改革,以便吸引私人投资帮助维持长期增长。各国还必须继续投资于人,建立抵御多重挑战的韧性,包括气候变化、冲突、被迫流离失所、饥荒和疾病的挑战。”

报告突出了对新兴市场和发展中经济体债务和赤字不断增加的担忧,提出如果突然加息或借贷条件收紧可能会造成损害。2016年年底,半数以上新兴市场和发展中经济体的政府债务占GDP的比重超出2007年10个百分点以上,三成国家的财政平衡恶化,赤字占GDP的比重超出2007年5个百分点。

世界银行首席经济学家保罗·罗默说:“令人放心的消息是,贸易正在复苏,而令人担忧的是投资增长依然乏力。作为回应,我们正在把贷款的优先重点转向能够促使私营部门跟进投资的项目。”

前景中的一个亮点是,贸易增长有望在去年降至2.5%的金融危机后低点后逐渐回升至4%。报告着重指出全球贸易中的一个关键薄弱领域,无所有权联系的企业之间的贸易。近年来,与企业内贸易相比,通过外包渠道的贸易增速放缓的幅度要大得多。这就提醒我们,为那些占多数的一体化程度较低的企业建立一个健康的全球贸易网络非常重要。

世界银行发展经济预测局局长阿伊汗·高斯说:“经过旷日持久的增速放缓之后,一些最大的新兴市场国家最近增速加快,对于其所在地区乃至全球经济都是令人欢迎的发展趋势。现在正是新兴市场和发展中经济体评估自身脆弱性和加强抵御不利冲击的政策缓冲的时机。”

地区前景展望:

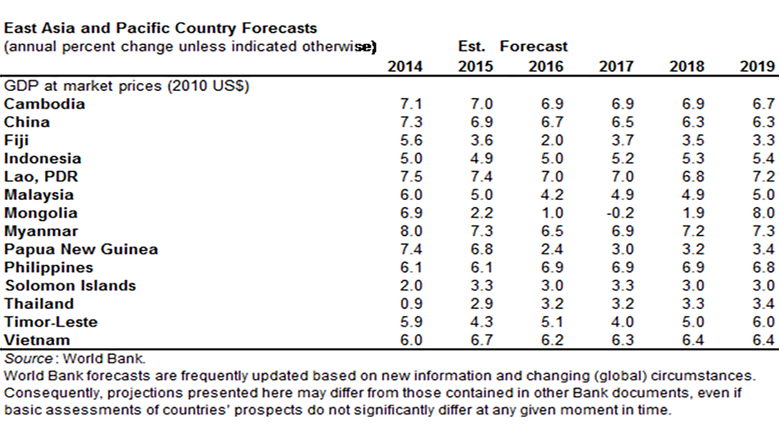

东亚太平洋地区:由于大宗商品出口国出现复苏和泰国增速加快抵消了中国经济增速逐渐放慢的影响,预计该地区增速2017年放慢至6.2%,2018年6.1%。预计中国的增速今年放慢至6.5%, 2018年6.3%。在不包括中国的情况下,预计该地区增速2017年加快至5.1%,2018年5.2%。随着财政整顿的影响消散,私营部门活动回暖,并在大宗商品价格小幅上涨、外需改善和改革提振信心的助力下,预计印尼2017年增速加快至5.2%,2018年5.3%。在公共和私人投资回升的引领下,预计菲律宾今明两年增速将保持在6.9%。同样,在公共投资增加和私人消费复苏的助力下,预计泰国2017年增速将保持在3.2%,明年加快至3.3%。

近期发展:东亚太平洋地区发展中国家2017年上半年不负众望如期继续保持强劲增长。该地区增长持续温和复苏,抵消了中国增长逐渐减速的影响。地区金融市场在2016年下半年经历一段时间的波动之后已稳定下来,资本净流出减少,地区货币和资产价格企稳。

中国在消费旺盛和出口复苏的助力下,一季度GDP同比增长6.9%。随着国家驱动的投资增长放慢,私营部门投资增长持续疲弱,从投资向消费的再平衡重新启动。

东亚大宗商品出口国增长加快。在印尼,投资环境改革和大宗商品价格回升对私人投资和出口复苏起到了支持作用。在马来西亚,大宗商品价格趋稳提振了消费者和企业情绪。

由于宽松的政策对内需稳定增长起到了支持作用,进口大宗商品的经济体继续保持强劲增长。在菲律宾,扩张性财政政策促进了资本形成,侨汇、信贷增长和低通胀促进了私人消费。在泰国,内需摆脱连年疲弱逐渐复苏,但政策不确定性仍继续拖累增长。

前景展望:预计东亚太平洋地区2017年增长放缓至6.2%,2018年降至6.1%。中国增速继续放慢与大宗商品出口国复苏带动其他东亚国家的增速加快具有一定的相互抵消作用。预计中国今年增速放缓至6.5%,2018年降至6.3%。预计财政支持将继续抵消货币政策收紧的影响。预计政府的政策会继续促进增长,遏制金融风险,鼓励经济进一步向消费主导转型。在不包括中国的情况下,预计地区增速2017年将小幅加快至5.1%,2018年达到5.2%。

预计东亚大宗商品出口国的增速将逐渐回升。在印尼,随着财政整顿的影响消退,私营部门逐渐复苏,加上大宗商品价格小幅上涨,外需逐渐改善,改革促进信心增强,预计2017年增速加快至5.2%,2018年达到5.3%。在增收措施、基础设施投资和出口改善的助力下,预计马来西亚2017年增速显著加快至4.9%,2018年保持稳定。

在大宗商品进口国中,菲律宾在公共和私人投资复苏的带动下,预计今明两年增速将稳定在6.9%。泰国情况类似,在公共投资加大和私人消费复苏的助力下,预计2017年增速保持在3.2%,明年加快至3.3%。越南借助于强劲出口,预计2017年增速加快至6.3%,2018年至6.4%。

存在风险:风险呈负面走势,以外部风险为主,包括美国的政策不确定性上升并重新审视贸易、移民和财政政策和欧洲因英国退欧带来的风险可能影响投资者信心。主要发达经济体保护主义情绪上升,造成对已建立的贸易关系未来走势的不确定性。全球融资条件收紧的速度如果快于预期,可能会拉低地区增长速度,加剧现有的金融脆弱性。国内脆弱性与中国、马来西亚、泰国的内债规模上升以及印尼、马来西亚、蒙古的巨大外部融资需求相关。

欧洲中亚地区:在大宗商品出口国继续复苏、主要经济体的地缘政治风险消退和政策不确定性减少的助力下,预计欧洲中亚地区2017年增速普遍加快至2.5%,2018年至2.7%。俄罗斯在经历两年经济衰退之后,在消费走强的拉动下,预计2017年增长1.3%,2018年增长1.4%。由于油价上涨和宽松的宏观经济政策促进经济活动,预计哈萨克斯坦今年增长2.4%,2018年增长2.6%。在进口大宗商品的经济体中,预计土耳其在宽松财政政策的作用下2017年增长3.5%,随着不确定性消退、旅游业复苏和企业资产负债表改善,2018年增速可达3.9%。

拉美加勒比地区:随着巴西和阿根廷走出经济衰退,受大宗商品价格回升对农产品和能源出口国的利好影响,预计拉美加勒比地区2017年增速加快至0.8%。预计巴西2017年增长0.3%,2018年增速加快至1.8%。预计阿根廷今年增速可达2.7%。由于美国经济政策的不确定性导致投资减少,预计墨西哥2017年增速放缓至1.8%,预计明年增速加快至2.2%。对金属价格回升的预测预计对智利形成利好,罢工结束后铜产量应能恢复。预计智利今年增速平稳增至1.8%,明年达到2%。在加勒比国家,在旅游需求回升的基础上,预计2017年增速加快至3.3%,2018年3.8%。

中东北非地区:由于石油出口国组织减产对石油出口国产生的不利影响超过了石油进口国的条件改善,预计该地区2017年增速放慢至2.1%,预计2018年回升至2.9%,前提是地缘政治紧张局势出现缓和以及油价上涨。沙特阿拉伯作为该地区最大的经济体,由于受减产影响,预计今年增速放慢至0.6%,2018年加快至2%。受备用石油产能有限和融资难的拖累,预计伊朗伊斯兰共和国今年增速放慢至4%,2018年小幅加快至4.1%。借助于营商环境改革和竞争力提升,预计埃及经济本财年温和放缓,中期出现稳步改善。

南亚地区:预计该地区2017年增速回升至6.8%,2018年加快至7.1%,反映出内需和出口稳步扩大的影响。在不包括印度的情况下,预计地区增速今年保持5.7%,明年升至5.8%,不丹、巴基斯坦和斯里兰卡增速加快,但孟加拉和尼泊尔出现放缓。预计印度2017财年(2017年4月1日--2018年3月31日)增速加快至7.2%,下一财年达到7.5%。预计巴基斯坦2017财年(2016年7月1日--2017年6月30日)增速加快至5.2%,下一财年达到5.5%,反映出私人投资回暖、能源供应增加和安全局势改善的影响。由于国际金融机构项目为经济改革提供支持,促进了私营部门竞争力的提升,预计斯里兰卡2017年增速加快至4.7%,2018年至5%。

撒哈拉以南非洲地区:预计撒哈拉以南非洲地区2017年增速加快至2.6%,2018年达到3.2%,前提是大宗商品价格小幅回升和开展改革解决宏观经济失衡。但是,预计人均产出2017年收缩0.1%,2018--2019年增速小幅加快至0.7%。按照这种增长速度,该地区将无法实现减贫目标,特别是如果抑制增长活力的因素持续存在的话。预计南非2017年增速升至0.6%,2018年加快至1.1%。预计尼日利亚2017年走出衰退,增长1.2%,2018年加快至2.4%。在基础设施投资、富有韧性的服务业和农业生产复苏的支持下,预计非资源集约型国家增长保持稳固,。预测埃塞俄比亚2017年增长8.3%,坦桑尼亚增长7.2%,科特迪瓦增长6.8%,塞内加尔增长6.7%。