Aika tarkistaa vakuutukset

Eilen työlistalla oli vakuutuksen ottaminen vauvalle, ja ajattelin hoitaa sen ihan pikaisesti ja muutamalla klikkauksella vakuutusyhtiömme verkkopalvelussa. Käynnistä ei tullutkaan niin pikainen.

Ensimmäisenä jumiuduin ihmettelemään erilaisia lisävakuutusvaihtoehtoja ja omavastuita, mutta chätin päässä työskennellyt asiakasneuvoja suositteli ottamaan yksinkertaisesti verkkopalvelun suositteleman paketin.

227 euroa alennuskampanjan kanssa – kuulostaa sopivalta. Ihmettelin samassa chätissä, miksi tyttömme vakuutusmaksu on 462 euroa, siis suurin piirtein tuplasti, mikä ei selity pelkällä alennuskampanjalla.

Asiakasneuvoja kehotti tutustumaan vanhemman vakuutuksen ehtoihin, joissa en kuitenkaan havainnut eroa nykyisiin, paitsi enimmäiskorvauksen suhteen, ja siinäkin uusi vakuutus näytti meille edullisemmalta.

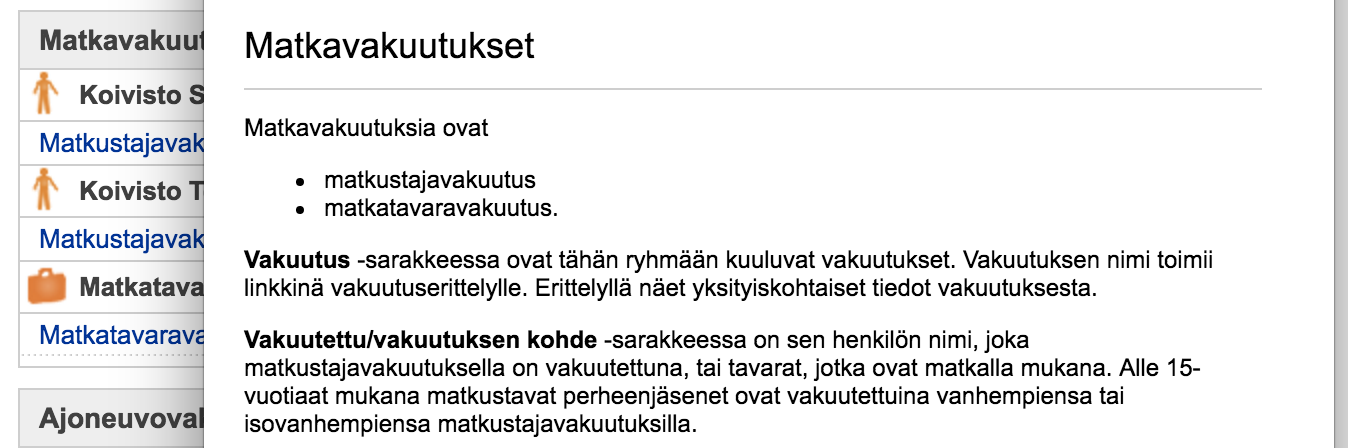

En ehtinyt ihmetellä tätä hinnoittelua ja tuotteiden eroja sen pidempään, kun huomioni kiinnittyi toiseen kohtaan vakuutustiedoissamme: Matkavakuutukset.

Ehdin jo kirjoittaa chättiin kysymyksen siitä, tarvitsevatko lapset matkavakuutuksia, mutta sitten löysin vastauksen samalta sivulta, jossa kaikki vakuutukseni on listattu: ”Alle 15-vuotiaat mukana matkustavat perheenjäsenet ovat vakuutettuina vanhempiensa tai isovanhempiensa matkustajavakuutuksilla.” Niinhän se olikin, ja olen tätä samaa miettinyt joskus ennenkin.

Asiakaspalvelija ehti kuitenkin vastata: ”Jos teillä on jatkuva matkavakuutus, lapset tulee vakuuttaa myös omalla matkustajavakuutuksellaan. Määräaikaisessa matkustajavakuutuksessa he kuuluvat vakuutukseen, jos ovat alle 15-vuotiaita.” *)

Niin siis että mitä että?

Lapset on siis vakuutettu vanhempiensa matkustajavakuutuksella vain, jos matkustajavakuutus on määräaikainen. Koska oma vakuutuksemme on jatkuva, lapsi tarvitsisi ja olisi aina tarvinnut oman matkustajavakuutuksen.

Miksi tuolla sivulla ei sitten lue niin?

Olemme eläneet neljä vuotta luottaen tähän tietoon, joten emme ole ottaneet lapselle omaa matkustajavakuutusta. Tänä aikana olemme tehneet nopeasti laskettuna kymmenen ulkomaanmatkaa, mm. kolmesti Yhdysvaltoihin, ja kotimaanmatkoja vielä enemmän. Lapsella ei ole ollut siis yhdelläkään matkalla voimassa olevaa matkustajavakuutusta.

Ja ennen kuin joku besserwisser ehtii tokaista ”kyllä kannattaisi lukea vakuutusehdot tarkkaan” toistan vielä, että kyllä minun pitäisi voida kuluttajana luottaa myös siihen, mitä vakuutusyhtiö kertoo verkkopalvelussaan omien vakuutustietojeni kohdalla. Mitäs siellä lukikaan? ”Alle 15-vuotiaat mukana matkustavat perheenjäsenet ovat vakuutettuina vanhempiensa tai isovanhempiensa matkustajavakuutuksilla.” Lause ei ole ehdollinen eikä sen yhteydessä ole linkkiä tarkempiin ehtoihin. Se on siis hyvin harhaanjohtava, ja pyysinkin asiakasneuvojaa viemään eteenpäin viestiä, että tekstiä olisi suotavaa täsmentää.

Ei voi kuin kiittää onnea, että mitään ei ole sattunut, ja seuraavalla matkalla tiedän sitten paremmin.

Nyt jäin kuitenkin pohtimaan vielä tytön 462 euron vakuutusta, josta 440 on hoitokuluvakuutusta. Vakuutuksen hinta tuntuu paljon isommalta kuin muistin sen olevan, ja huomasinkin, että se on noussut vuosittain ja kolmessa vuodessa yhteensä yli 25 %. Tämä alkaa olla jo niillä rajoilla, kannattaako vakuutusta pitää, jos lääkärikäyntejä tulee vuodessa vain kaksi tai kolme. Kollegani myös kertoi, että hänen lapsensa vakuutus on vain parin sadan luokkaa ja myös laskee vuosittain.

Siis että mitä että? Mistäs minä sitten maksan tässä tuplahinnan?

Kertokaapas te, millaisia vakuutuksia teillä on lapsillenne, missä hinnoissa ne ovat ja onko teillä hoitokuluvakuutuksia lainkaan?

* * *

*) EDIT: Kommenttien perusteella näyttää vahvasti siltä, että asiakasneuvoja on antanut väärää tietoa. Olen laittanut vakuutusyhtiöön tiedustelun aiheesta, joten todellinen tilanne varmasti selviää pian.

Ei ihme, jos asiakkaat eivät ole varmoja vakuutustensa sisällöstä ja kattavuudesta, jos vakuutusyhtiön asiantuntijatkaan eivät välttämättä anna oikeita neuvoja. Tässä tapauksessa vakuutusneuvojan sana painoi ainakin omassa vaakakupissani huomattavasti enemmän kuin verkkopalvelun tieto, ja omasta vakuutuskirjastani asia ei selviä yksiselitteisesti.

OP Pohjola ei myönnä aiemman raskauden hepatogestoosin vuoksi seuraavalle lapselle vakuutusta ennen syntymää – eivät edes halunneet lisätietoja, joista olisi näkynyt että hepatogestoosi ei aiheuttanut komplikaatioita vaan normaali täysaikainen synnytys ja lapsella ei ole ollut montaakaan lääkärikäyntiä (1 korvatulehdus ja pari flunssaa) ensimmäisten vuosien aikana.

Eli esim nelikymppinen ensisynnyttäjä saa kyllä vakuutuksen jos ei vielä mitään, mutta aiemmat raskaudet jos jotain diagnosoitu, vaikkeivat olisi vaikuttaneet lapseen, eväävät uudelleensynnyttäjältä vakuutukset… Ei tunnu kyllä kovin reilulta ja ihmettelen jos tämä todennäköisyyksien osalta on vakuutusyhtiöllekään edullista (todennäköisyyksiinhän he oman kannattavuutensa perustavat).

Myöhästynyt kiitos terveysvakuutus-vinkistä. Tänään ylittyi kipukynnys kun lapsen hoitokuluvakuutuksen hinta Pohjolassa oli pompannut 480 euroon (korotus 40 € viime vuodesta) ja korvauksia ei oo haettu vuoteen, sitäkin ennen pieniä summia. Soitto vakuutusyhtiöön ja tilalle terveysvakuutus 260 euroa, jossa en huomannut mitään olennaista eroa. Eivät rajanneet ulos edes korvatulehduksia ja atooppista ihottumaa, joita podettu. Hieman jäi outo maku silti, että olenko jo pitkään maksellut ihan turhaan ylimääräistä.